热点资讯

热点资讯股市配资平台 【债市阿尔法】同业存单的过去、现在与未来

登录新浪财经APP 搜索【信披】查看更多考评等级股市配资平台

国信证券经济研究所宏观固收团队

分析师:赵 婧 S0980513080004

分析师:陈笑楠 S0980524080001

分析师:董德志 S0980513100001

联系人:王奕群

报告发布日期:2025年2月12日

]article_adlist-->

]article_adlist-->核心观点

核心观点:

发展历程:我国同业存单的正式起步开始于2013年12月公布的《同业存单管理暂行办法》,主要分为两个发展阶段:(1)2013-2016年:起步阶段,快速扩张;(2)2017年至今:监管收紧,稳步发展。

现状:同业存单在短债中占据重要的地位,2024年末同业存单在1年期以内存量短债中占比超过四成,在短债中的发行占比则超过七成。从存量角度分析,2024年末存续的同业存单中,超九成是由国有大行、股份行和城商行发行的,因此九成存量主体评级为AAA。从剩余期限来看,多集中于1-9月的中间区间。

发行特征:2013年以来,同业存单发行规模增加、期限拉长。具体可以分为三个阶段:2013-2016年快速增加;2017-2022年围绕着20万亿波动;2023-2024年重回快速上行走势,2024年同业存单发行规模超过30万亿。期限方面,2013年以来同业存单的平均发行期限从3个月逐渐拉长至8个月左右。

近几年,同业存单净融资规模主要受到银行资金缺口的影响,2023年以来银行资金缺口扩大,同业存单规模攀升。结构来看,总发行规模前十的银行平均存贷比为97%,明显高于已披露数据的193家银行的平均存贷比78%;另外,银行资金缺口往往季末较大,因此3月、6月、9月和12月往往是同业存单发行高峰。

从发行主体的维度审视,近年来国有大行发行占比大幅提升。2024年末,国有大型商业银行的发行规模占比已达到27.6%。与发行银行类型变化规律相符,高等级优质主体发行占比走高,2024年AAA评级主体发行的同业存单占比达到93%。

利率方面,同业存单发行利率受MLF影响,也与期限和评级相关。2023-2024年,央行多次下调 MLF利率,同业存单发行利率也随之降低,期限越长的利率越高;另外,中债隐含评级越低的同业存单,平均发行利率会更高。

二级交易特征:同业存单的成交额和换手率较高,2024年同业存单成总交额约76万亿,年化换手率约4.4倍,年化成交额和换手率较其他债券品种较高。细分来看,优质大型银行的同业存单流动性较好,剩余期限较长的同业存单换手率较高。

投资者行为分析:非法人产品、存款类金融机构和央行批准的境外机构持有超八成的同业存单。2020年以来,主要投资者中,非法人类产品持有的同业存单占比整体先上后下,存款类金融机构持有的同业存单占比先下后上。

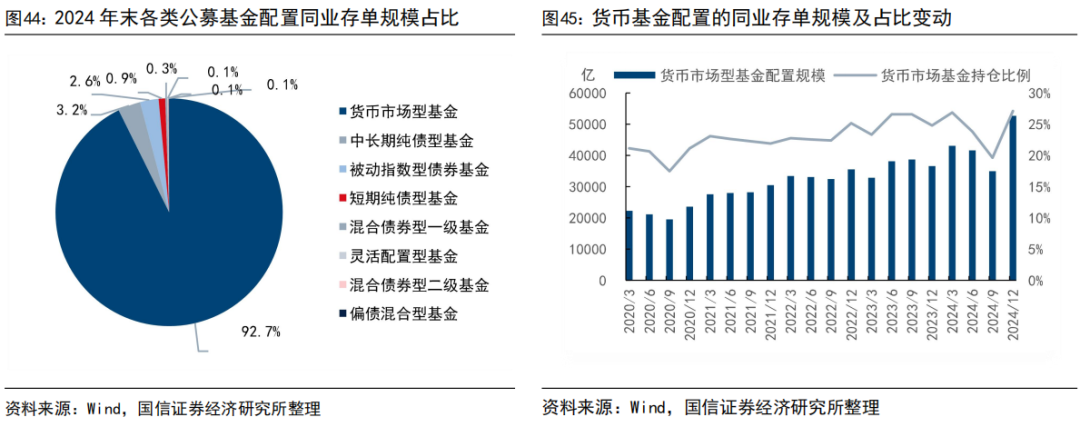

公募基金方面,2024年末公募基金持有的同业存单比例创新高。具体来看,货币基金是公募基金中配置同业存单的主力。截止2024年末,货币基金持有的同业存单在所有公募基金持仓中占比高达92.7%。

风险提示:同业存单政策发生调整,货币政策大幅变化。

目录

一、同业存单定义

二、同业存单发展历程

2.1 2013年-2016年:起步阶段,快速扩张

2.2 2017年至今:监管收紧,稳步发展

三、同业存单现状

3.1 同业存单占据短债“半壁江山”

3.2 优质银行在存量同业存单中占主导

3.3 同业存单剩余期限集中于中间区间

四、同业存单发行特征

4.1 发行规模增加、期限拉长

4.2 同业存单的发行受银行资金缺口影响

4.3 国有大行等优质主体发行规模快速增加

4.4 发行利率受MLF影响,也与期限和评级相关

五、同业存单二级交易特征

5.1 同业存单成交额和换手率较高

5.2 优质大型银行的同业存单流动性较好

5.3 剩余期限较长的同业存单换手率较高

六、同业存单投资者行为分析

6.1 非法人产品持有同业存单占比过半

6.2 近年来境外机构持有的同业存单占比明显增加

6.3 2024年末公募基金持有的同业存单比例创新高

七、风险提示

一、同业存单定义

大额可转让存单于20世纪60年代在美国诞生,简称CDs(Certificates of Deposit),最初是银行为规避“Q条例”的存款利率管制,扩大资金吸收能力和满足对短期投资工具的需求而发行。CDs被认为是利率市场化过程中温和的过渡工具,许多国家在推进利率市场化的中期引入CDs,如1979年的日本与1984年的韩国。

我国同业存单的正式起步开始于2013年12月公布的《同业存单管理暂行办法》。根据《管理办法》定义,同业存单指由存款类金融机构在全国银行间市场上发行的记账式定期存款凭证。同业存单的发行与交易均在全国银行间市场进行,由上清所托管和结算。同业存单采取电子化的方式发行,分为公开发行或定向发行。公开发行的同业存单可以进行交易流通,并可以作为回购交易的标的物;定向发行的同业存单只能在该只同业存单初始投资人范围内流通转让。

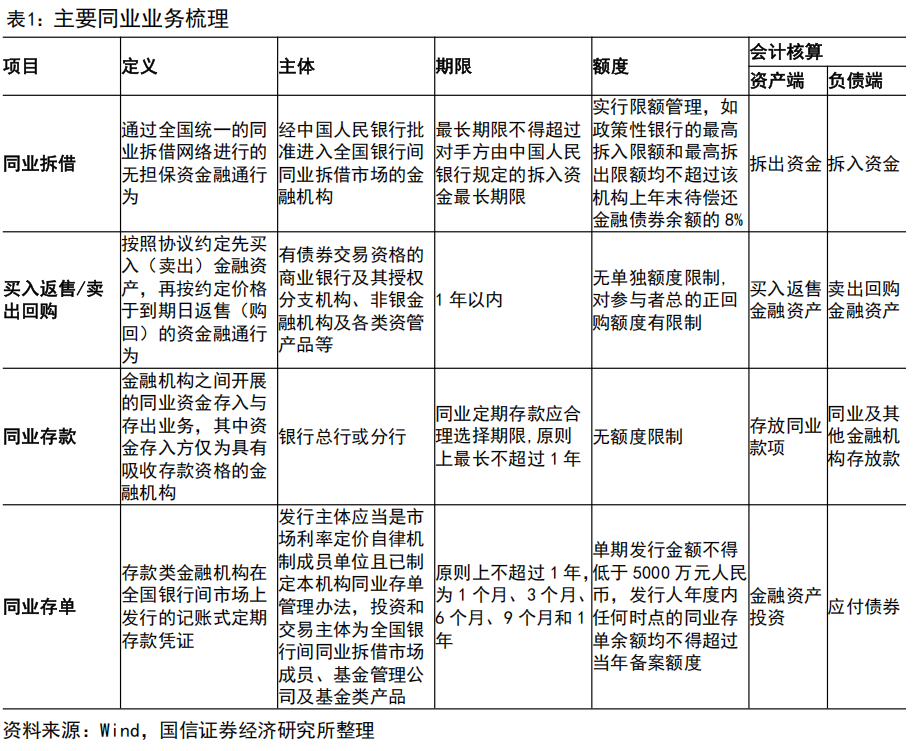

同业存单是众多同业业务之一。根据2014年五部委联合发布的《关于规范金融机构同业业务的通知》,同业业务指金融机构之间开展的以投融资为核心的各项业务。表1梳理了较为常见的几类同业业务,包括同业拆借、同业存款、买入返售/卖出回购和同业存单,并对其部分特点进行了比较。

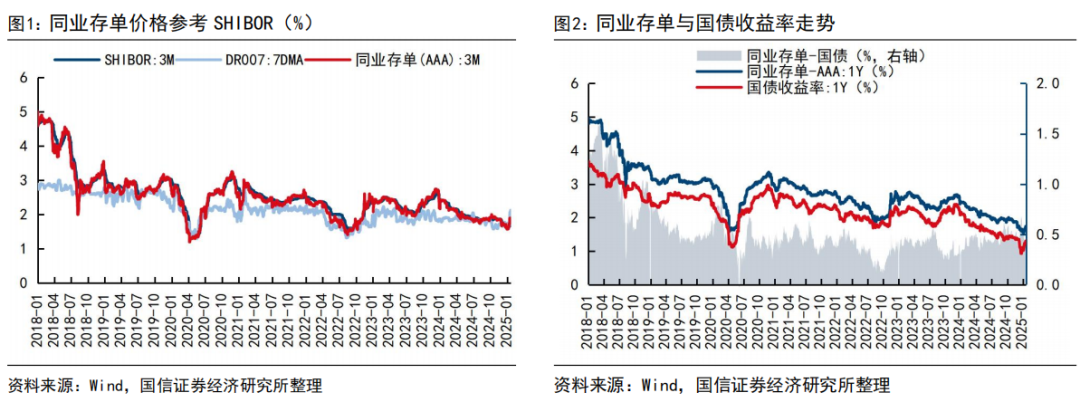

同业存单是银行主动负债的重要途径,也属于市场化定价的货币市场工具。总体来看,同业存单发行利率参考同业拆借利率(SHIBOR),也受到流动性、资金价格以及市场供需影响。相较之下,1年期的同业存单收益率往往高于国债,但两者走势大体一致。

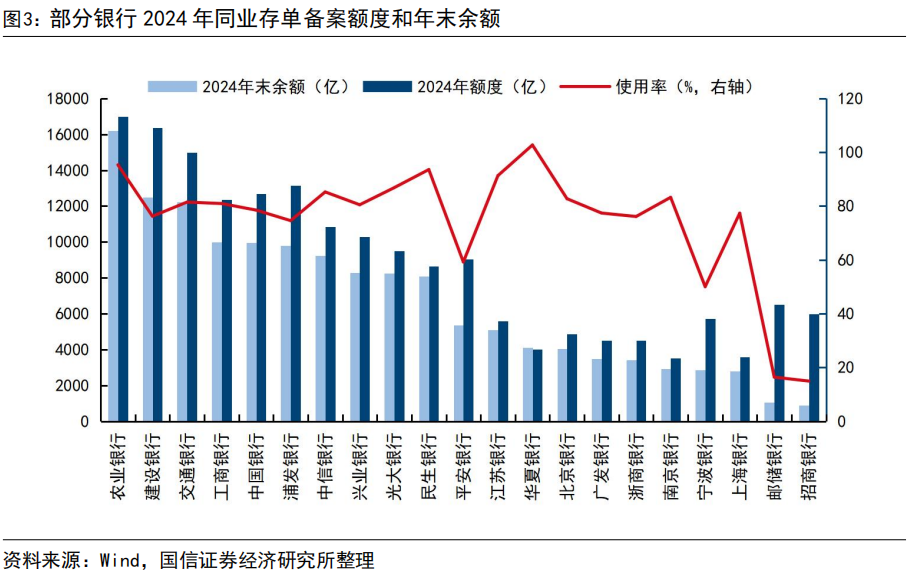

同业存单实行余额管理,每年发行首支存单前备案当年额度。根据规定,存款类金融机构可以在当年发行备案额度内,自行确定每期同业存单的发行金额、期限,但单期发行金额不得低于5000万元人民币。发行备案额度实行余额管理,应于每年首只同业存单发行前,向中国人民银行备案年度发行计划。发行人年度内任何时点的同业存单余额均不得超过当年备案额度。2024年一系列的禁止“手工补息”、下调存款利率、下调同业存款利率等措施导致银行对同业存单的依赖程度有所提高,部分银行额度使用接近上限,中国银行、建设银行、四川银行、恒丰银行等相继在12月调增备案额度,其中中国银行和建设银行分别增加2,615亿和3,394亿至12,703亿和16,379亿。

二、同业存单发展历程

2013年-2016年:起步阶段,快速扩张

同业存单是我国利率市场化改革过程的重要一步。十四届三中全会提出利率市场化开始,我国进行了一系列改革。1996年同业拆借利率率先改革,此后国债利率、信用债券利率、同业存款利率等相继进行市场化。2007年货币市场基准利率SHIBOR正式投入运行。

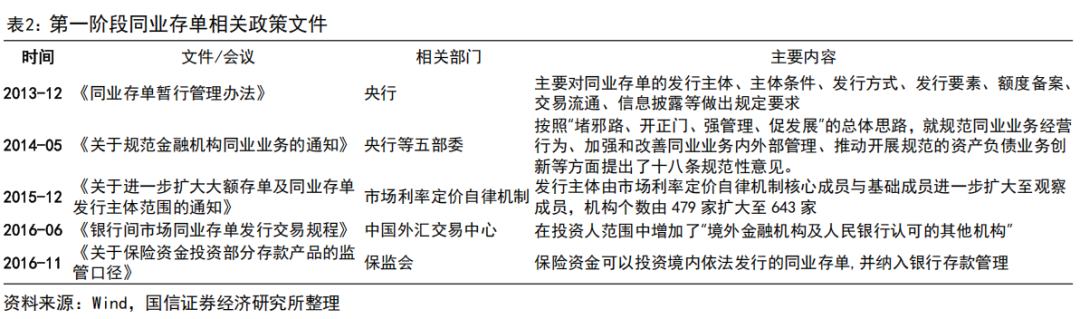

2013年《同业存单管理暂行办法》发布,在央行的鼓励下,同业存单监管约束相对较少。当年12月,十家试点银行发行第一批同业存单,月度发行规模340亿。具体来看:

2013年12月7日,中国人民银行发布《同业存单管理暂行办法》,自2013年12月9日起施行。

2013年12月12日,工商银行、农业银行、建设银行、中国银行以及国家开发银行分别发行30亿(1个月)、30亿(3个月)、50亿(3个月)、50亿(3个月)和30亿(6个月)同业存单。

2013年12月13日,兴业银行、浦发银行、招商银行、交通银行以及中信银行分别发行30亿(1个月)、30亿(3个月)、30亿(3个月)、30亿(3个月)和30亿(3个月)同业存单。

2014年5月,央行、银监会、证监会、保监会和外汇局五部委联合发布《关于规范金融机构同业业务的通知》,针对部分业务发展不规范、信息披露不充分、规避金融监管和宏观调控等问题,提出十八条规范性意见。

2015年-2016年,发行人和投资人范围不断扩大。2015年12月《关于进一步扩大大额存单及同业存单发行主体范围的通知》将同业存单发行主体范围进一步扩大至市场利率定价自律机制观察成员,机构个数由479家扩大至643家。

2016年6月,外汇交易中心修订《银行间市场同业存单发行交易规程》,在投资人范围中增加了“境外金融机构及人民银行认可的其他机构”。11月,保监会发布《关于保险资金投资部分存款产品的监管口径》通知,明确指出保险资金可以投资境内依法发行的同业存单和大额存单,纳入银行存款管理。

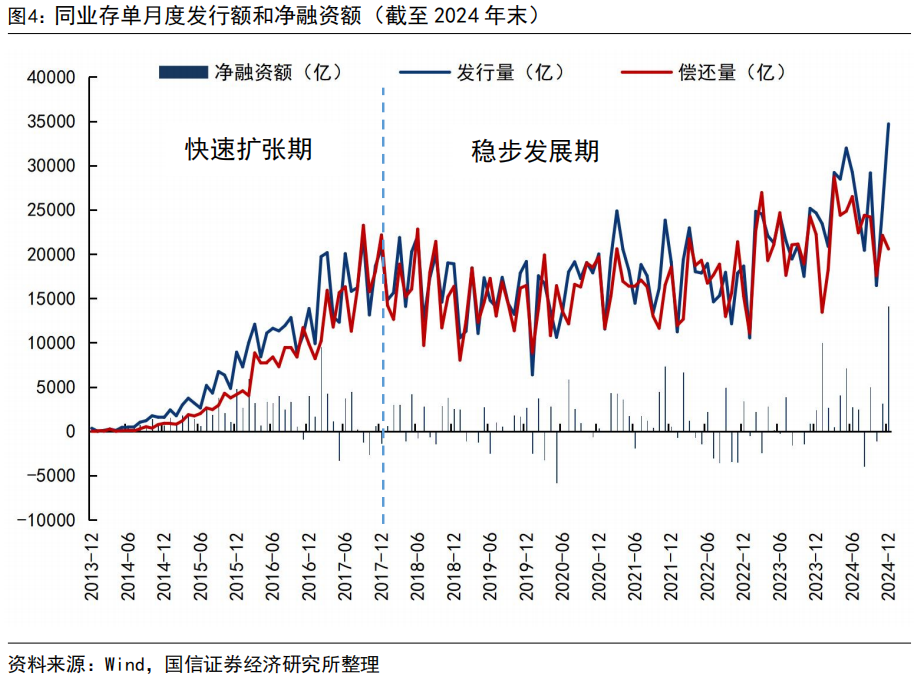

2014年至2016年,同业存单市场规模快速扩张。三年时间里,同业存单发行量迅猛上升,年度发行量从2014年的8,986亿迅速扩张到2016年的130,211亿。

2017年至今:监管收紧,稳步发展

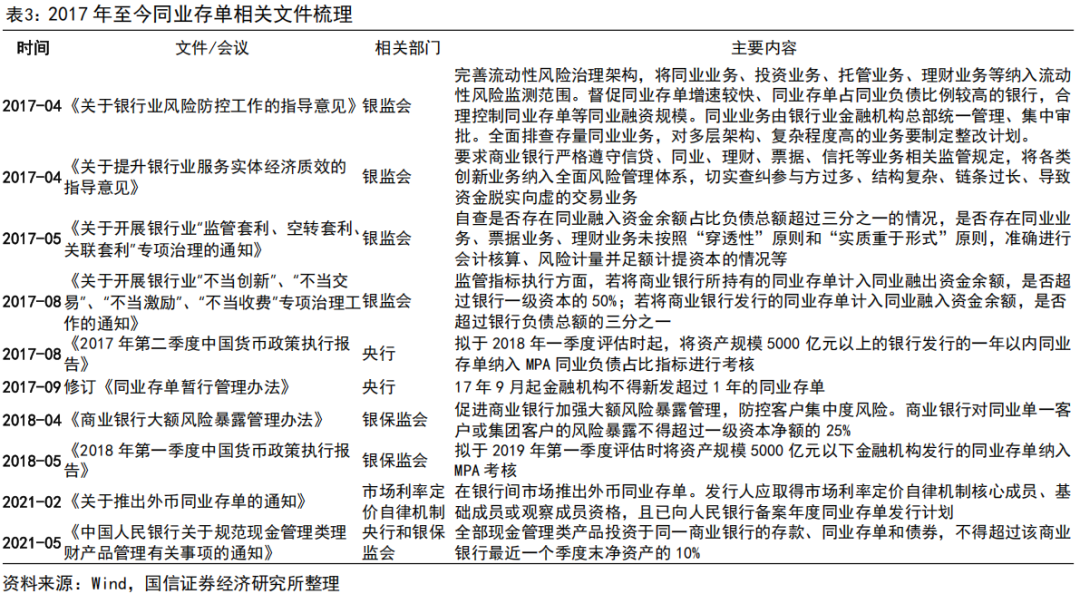

同业业务在满足金融机构短期资金需求的同时,也存在资金空转、层层嵌套等问题,容易放大金融系统性风险。2017年是金融监管的分水岭,以自由化、影子银行、资管快速扩张为特征的金融周期迎来拐点,其中对同业业务的监管是重中之重。2017年,监管连续发文规范同业业务,旨在引导资金脱虚向实,同时降低系统性金融风险。这里面自然也囊括了同业存单,对其从资产端和负债端分别进行规范。

2017年上半年,监管部门连续下发《关于开展银行业“监管套利、空转套利、关联套利”专项治理的通知》、《关于开展银行业“不当创新、不当交易、不当激励、不当收费”专项治理工作的通知》等多个通知,提示金融系统风险,针对同业业务、理财业务等存在的“杠杆高、嵌套多、链条长、套利多”等问题进行整治。

2017年8月,《2017年第二季度中国货币政策执行报告》提出拟于2018年1季度评估时将资产规模5000亿以上的银行发行的1年以内NCD纳入MPA同业负债占比指标进行考核,对资产规模5000亿元以下的银行发行的同业存单进行监测。

2017年9月,央行修订《同业存单暂行管理办法》,规定自17年9月起金融机构不得新发超过1年的同业存单(原为不超过3年),取消2年和3年期同业存单,此前已发行的1年期(不含)以上同业存单可继续存续至到期。

这些规范措施使得同业存单发行有所降温,虽然发行大幅提高至20万亿,但2017年全年净融资额较2016年下降1.5万亿,仅有约1.7万亿。

此后同业存单市场机制不断完善。2021年2月推出外币同业存单,发行人应取得市场利率定价自律机制核心成员、基础成员或观察成员资格。2021年5月,央行和银保监会规定全部现金管理类产品投资于同一商业银行的存款、同业存单和债券,不得超过该商业银行最近一个季度末净资产的10%。

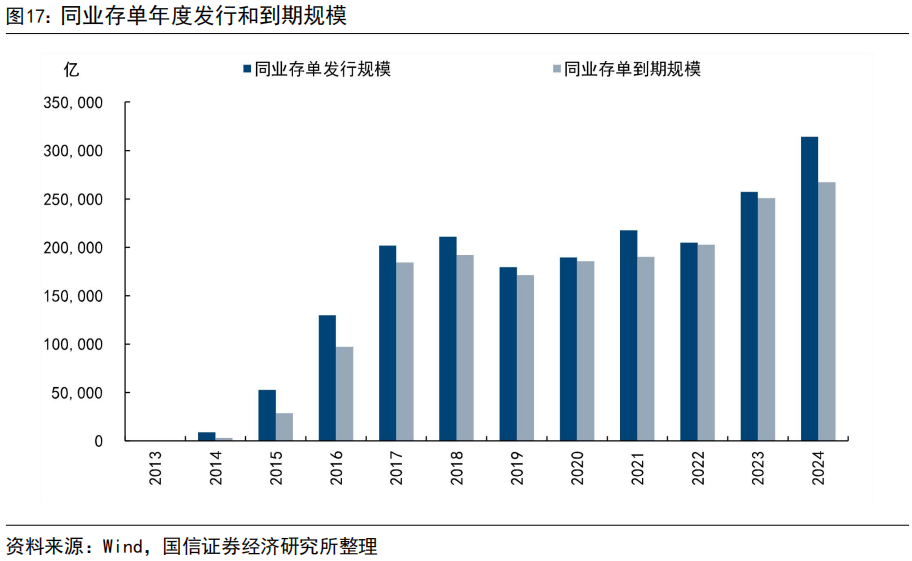

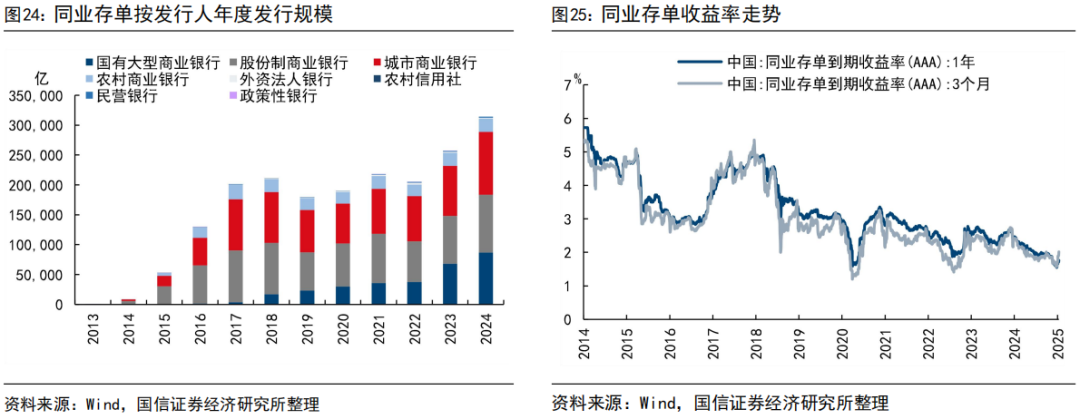

伴随着同业存单市场的规范发展,2018年-2022年同业存单的扩张速度放缓,年度发行额稳定在20万亿上下。直到2023年迅速增加至256,936亿,2024年发行量达到314,112亿,再创新高。

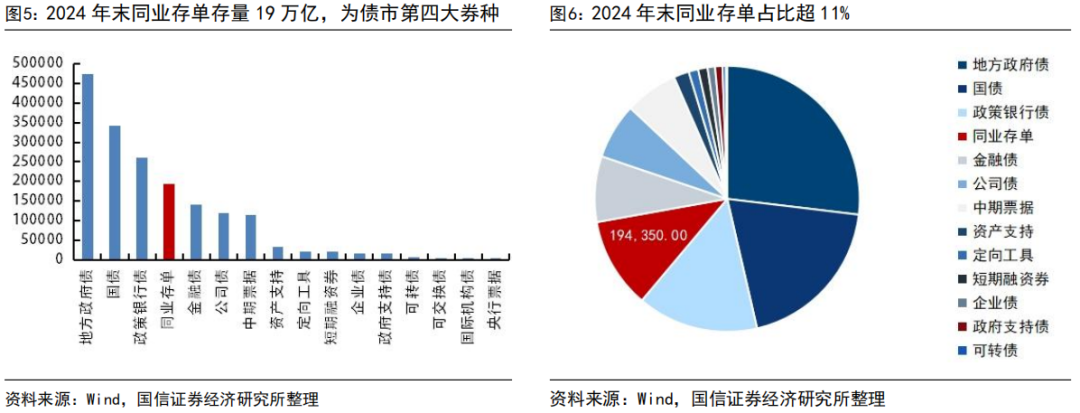

当前同业存单已经是中国债券市场第四大券种,占比超过10%。截至2024年末,同业存单市场规模19.4万亿,为债市第四大券种,规模仅小于地方政府债(47万亿)、国债(34万亿)和政策性金融债(26万亿)。

三、同业存单现状

同业存单占据短债“半壁江山”

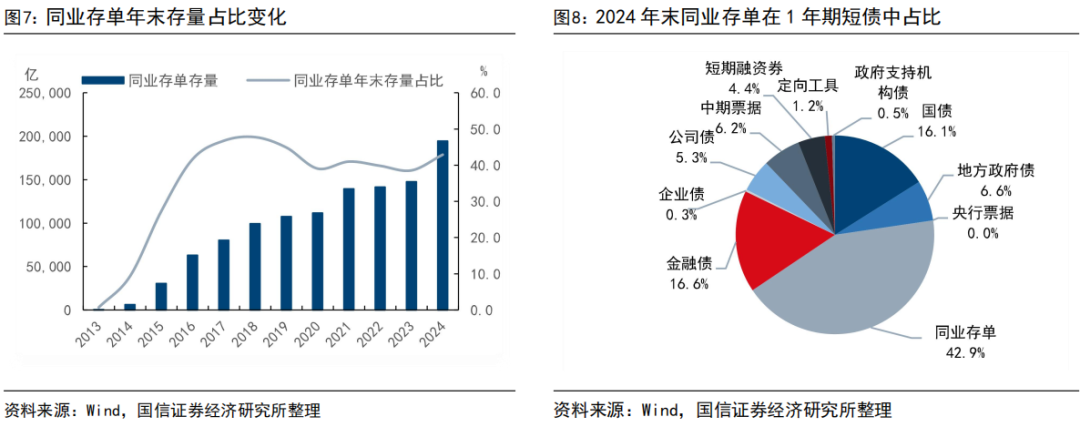

截至2024年末,同业存单总规模为19.4万亿,在1年期以内存量短债中的占比超过四成。2013年以来年末同业存单规模占1年期以内短债比重走势如图7所示,2013-2017年比重快速攀升至45%左右,于2018年末规模达到高点47.7%;此后同业存单的存量规模继续增加,但占比有所下行,2020-2023年围绕着40%的中枢波动。2024年,在地方债供给增加抬高国有大行资金缺口的影响下,年末同业存单规模大幅增加至19.4万亿,占比重新反弹至42.9%。

相较于存量,同业存单在短债中的发行占比则超过七成。2013年以来同业存单发行量占1年以内短债发行规模的比重见图9,2013年以来同业存单发行比重的走势与存量比重走势较为一致。2017年高点一度超过80%,后逐渐下降至2020-2023年的65%附近,2024年发行占比有所回升,占比增加至74.1%。

优质银行在存量同业存单中占主导

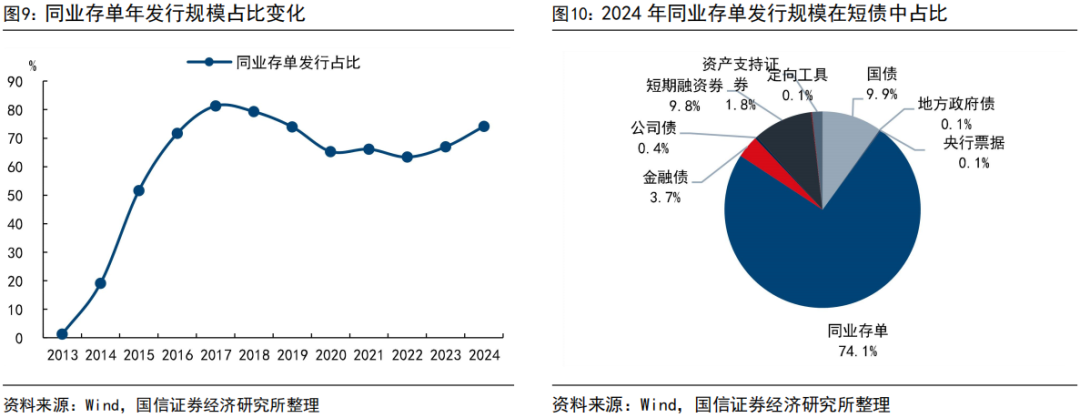

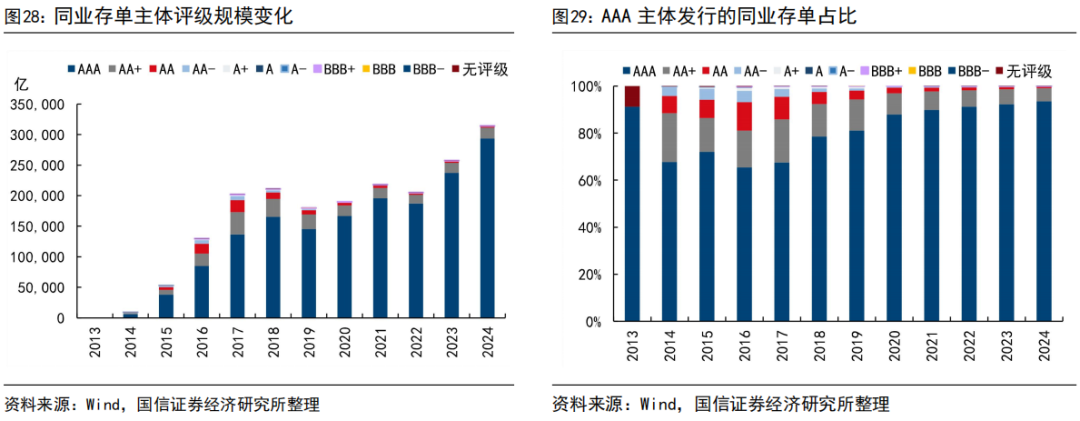

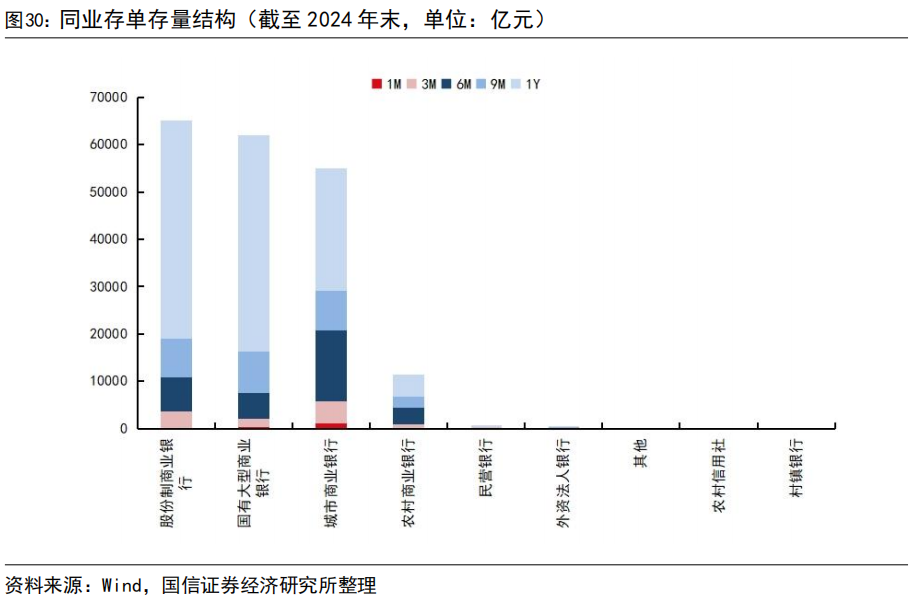

存续同业存单中,超九成规模由国有大行、股份行和城商行发行。2024年末,国有大型商业银行、股份制商业银行以及城市商业银行的同业存单存量规模较大,分别为61,945亿元、65,046亿元和54,521亿元;农村商业银行同业存单的存量规模相对较少,为11,495亿元。占比方面,国有大行、股份制商业银行、城商行和农商行存量同业存单占比分别为31.9%、33.5%、28.1%和5.9%,前三种发行主体的存续同业存单规模合计超过90%。另外,外资银行、农村信用社、民营银行、政策性银行以及村镇银行的同业存单存量规模较小,占比均不超过0.5%。

存续的同业存单中,城商行只数接近六成。按照同业存单存量只数来看,城市商业银行现存同业存单只数最多,占比高达56.1%,紧随其后的分别是农村商业银行、股份制商业银行、国有大型商业银行和民营银行,占比分别为18.1%、14.7%、5.8%和4.1%,外资银行、农村信用社、政策性银行以及村镇银行的同业存单存量规模较小,占比均不超过1.0%。比较存量余额和只数可以发现,国有大型商业银行发行的同业存单平均规模远大于其他商业银行。

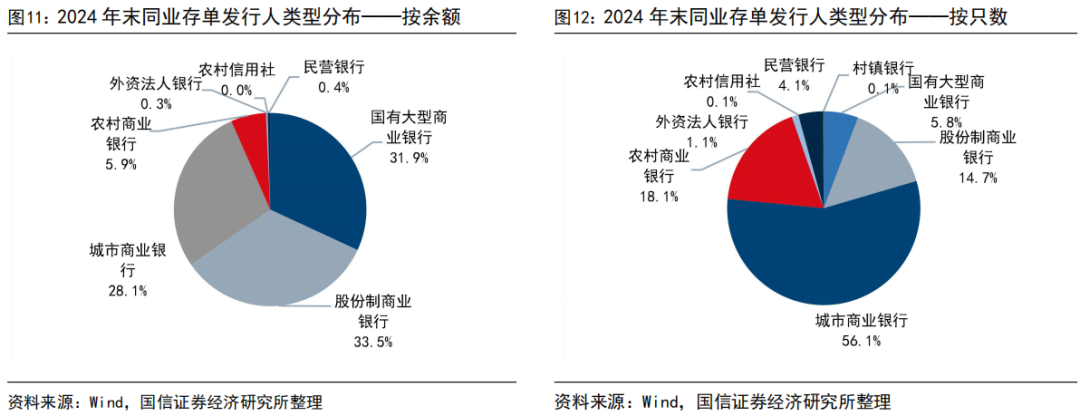

因大型银行占主导地位,九成同业存单主体评级AAA。2024年末,发行人主体评级为AAA的同业存单存量规模183,235亿元,占存量的比重高达94.3%。发行人主体评级为AA+和AA的同业存单规模分别为9,697亿元和1,053亿元,占比分别为5.0%和0.5%。

按照同业存单存量只数来看,发行人评级为AAA的同业存单现存只数最多,有9,027只,占比达到61.9%,发行人评级为AA+和AA的同业存单现存只数分列二三位,占比分别为31.2%和4.9%。

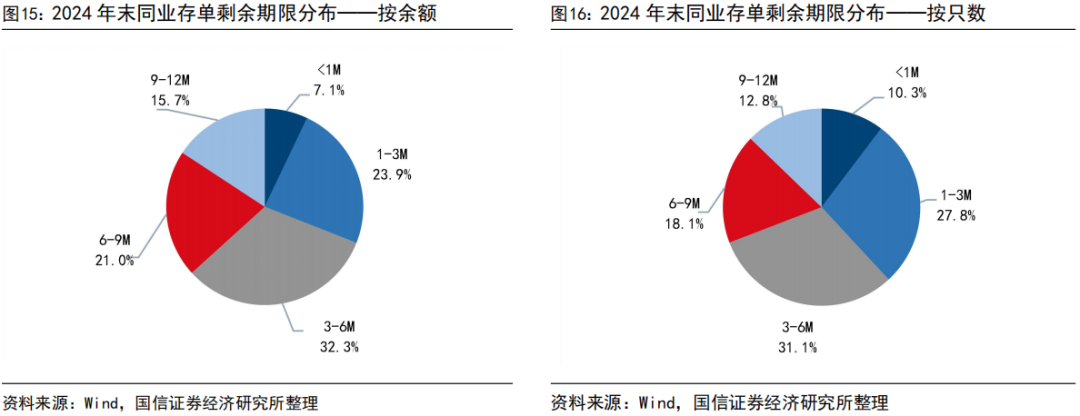

同业存单剩余期限集中于中间区间

同业存单剩余期限多集中于1-9月。按照剩余期限来看,剩余9个月以上和1个月以下的同业存单存量规模较小,中等期限3-6个月的同业存单存量规模最大。具体来看,剩余期限小于1个月以及1-3个月、3-6个月、6-9个月和9-12个月区间的占比分别为7.1%、23.9%、32.3%、21.0%和15.7%。

按照数量来看,中等期限3-6个月的同业存单存量的数量也是最多的。剩余期限小于1个月以及1-3个月、3-6个月、6-9个月和9-12个月区间的占比分别为10.3%、27.8%、31.1%、18.1%和12.8%。

四、同业存单发行特征

发行规模增加、期限拉长

2013年以来,同业存单发行规模波动上行。具体来看可以分为三个阶段:2013-2017年,同业存单发行规模从340亿快速增加至20万亿;2017-2022年,同业存单的发行规模围绕着20万亿波动;2023-2024年,同业存单发行规模重回上行走势,2024年同业存单发行规模超过30万亿。

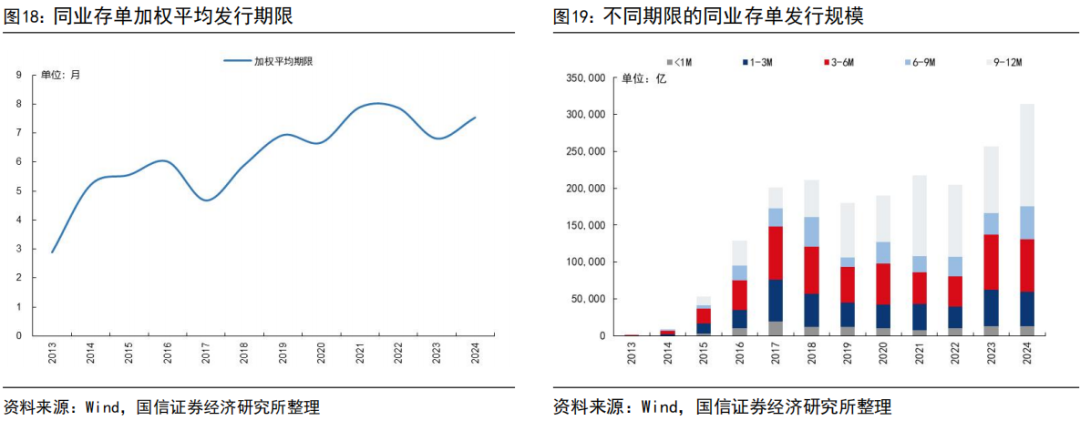

2013年以来,同业存单的平均发行期限增加。同业存单的平均发行期限从2013年的3个月逐渐拉长至8个月左右。2023年全年同业存单平均发行期限为6.8个月;2024年,同业存单平均发行期限达到7.5个月。

具体到各个期限来看,2013年至2018年,发行规模占比最高的为3-6个月的同业存单,其次为期限1-3个月和9-12个月的同业存单。其中,9-12个月期限的同业存单发行规模快速增加。2019年起,发行期限在9-12个月的同业存单占比超过其他发行期限的同业存单。

同业存单的发行受银行资金缺口影响

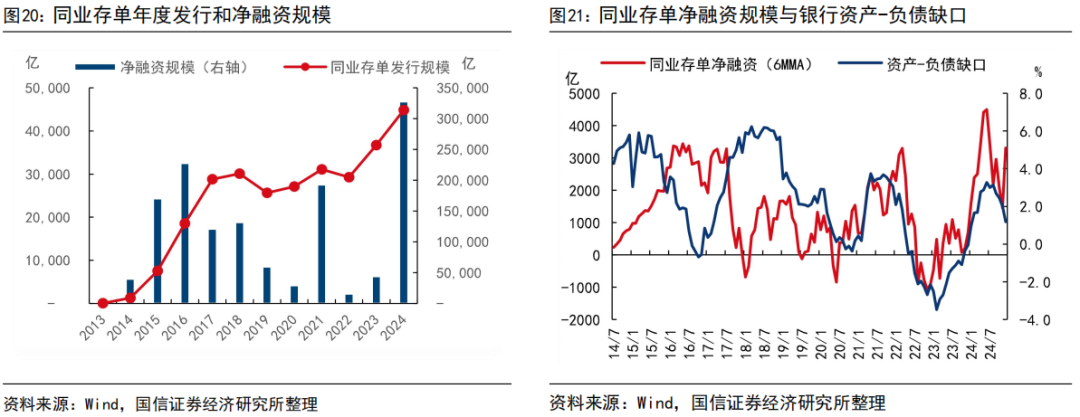

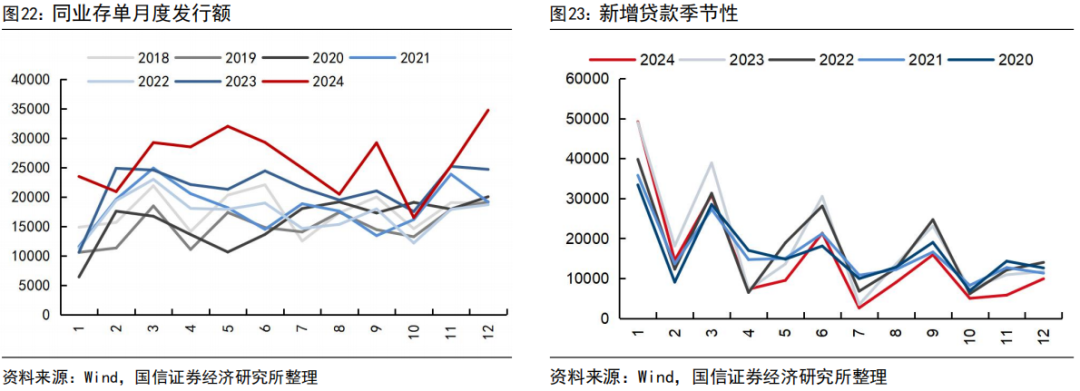

近几年,同业存单的净融资规模主要受到银行资金缺口的影响。商业银行发行同业存单的一个重要动力源自于补充资金缺口,我们通过贷款余额同比增速减去个人与企业存款余额同比增速(即贷款同比增速-个人及企业存款同比增速)的方式来衡量银行的“资产-负债缺口”。从图23可见,2019年起,当该缺口走扩时,银行同业存单的净融资规模相应扩张;而当缺口收窄时,净融资规模下降甚至为负。

与此规律相符,2023年以来银行资金缺口扩大,同业存单规模攀升。2023-2024年银行资产负债缺口走扩:一方面,因存款向理财发生“搬家”现象,致使银行资产端和负债端之间产生了缺口;另一方面,近两年来政府债券的发行速度加快,作为主要配置力量的银行需要资金来吸收政府债券。这一时期,同业存单的净融资规模也随之快速攀升,与上述规律相契合。

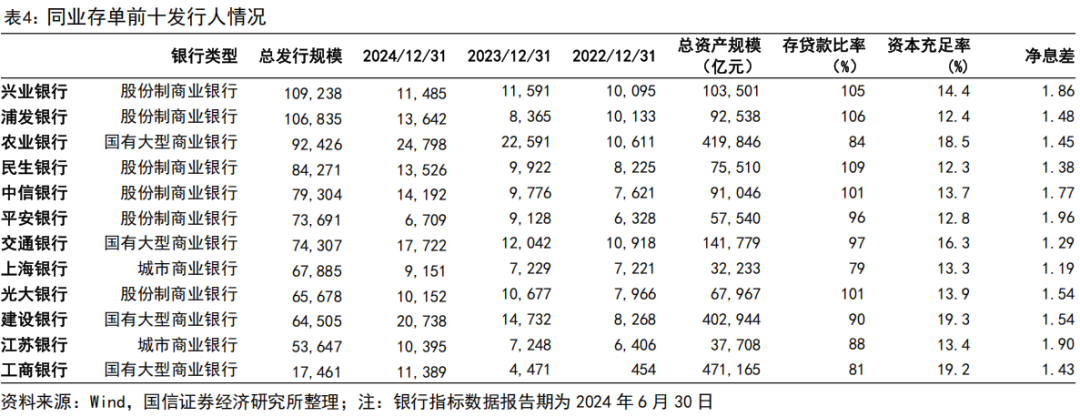

从前十发行人的存贷比也可以证明上述现象。我们在表4中统计了各银行同业存单发行规模,找出了有史以来总发行规模前十以及2024年发行规模前十的发行人。其中发行规模最高的是兴业银行和浦发银行,均为股份制商业银行,总资产规模在10万亿左右。另外,总发行规模前十的银行平均存贷比97%,明显高于已披露数据的193家银行的平均存贷比78%。也即贷款相较于存款更多的银行,资金缺口往往较大,对同业存单的发行需求更高。

同业存单发行的季节性规律也验证了上述规律。从季节性来说,季末多为同业存单发行高峰。信贷大月商业银行的超储消耗较多,资金缺口带动主动负债需求提升。因此与新增贷款的季节性类似,3月、6月、9月和12月往往是同业存单发行高峰,而春节月往往较低。2024年较为特殊的是12月发行和净融资额远超季节性,主要是2万亿化债专项债集中发行的影响。

国有大行等优质主体发行规模快速增加

从发行主体的维度审视,自2013年起,各类银行在同业存单发行规模上所呈现出的动态变化,大致可划分为三个各具特征的阶段:

(1)2013年至2017年:股份制商业银行、城商行以及农村商业银行发行提速。主要原因在于,这一阶段理财高速发展,导致银行存款分流现象加剧,促使银行通过发行同业存单优化负债结构。具体来看,2017年,股份制商业银行全年发行的同业存单规模已超过8.6万亿,城商行的发行规模也达到了8.5万亿以上,农商行的年发行规模超过2.4万亿。

(2)2018年至2022年:股份制商业银行、城商行和农商行的发行规模较2017年有所回落,但这一阶段国有大型商业银行的发行规模稳步增加。一方面,是由于央行将银行发行的一年以内同业存单纳入MPA 考核,国有大行的同业负债占比相对较低,国有大行发行同业存单的空间较大;另一方面,这一阶段同业存单收益率整体呈现震荡下行的走势,这也刺激了国有大行发行同业存单的动力。具体来看,截至2022年末,国有大型商业银行的同业存单年发行规模达到3.8万亿,发行规模占比约18.3%。

(3)2023年至2024年:这两年主要银行的同业存单发行规模环比均有明显增加。其中国有大型商业银行的发行规模增幅最大,城商行、股份制商业银行同业存单发行规模环比也实现了明显的增长。数据显示,2024年国有大行、城商行、股份制商业银行发行规模分别为86,767、96,759、105,014亿元;农商行同业存单发行规模为22,681亿元,环比也实现了小幅增长。

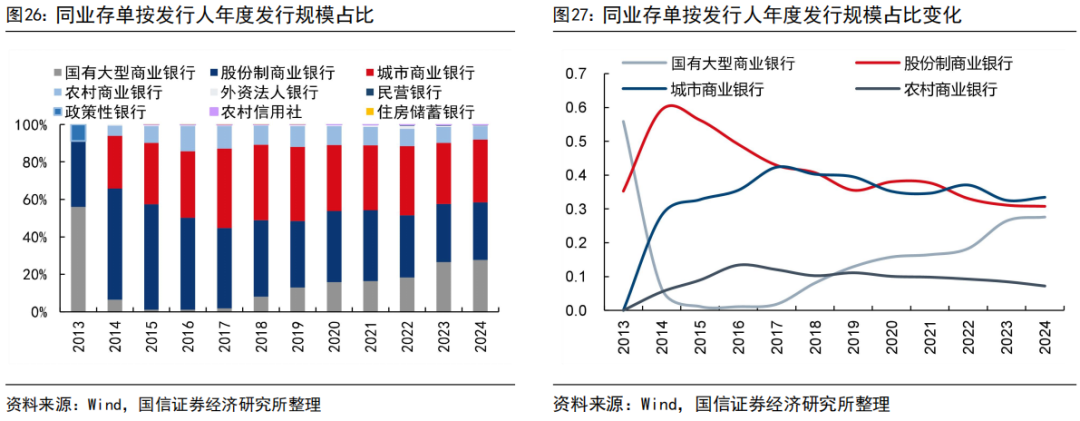

从占比来看,近年来国有大行发行占比大幅提升。2013年至2017年,国有大行发行规模占比不足10%,2018至2024年,发行占比呈现逐年递增的趋势。截至2024年末,国有大型商业银行的发行规模占比已达到27.6%。另外,近年来股份制商业银行和城商行的发行规模占比略有回落,农商行的发行占比呈现明显下行走势。

与发行的银行类型变化规律相符,高等级的优质主体发行占比走高。2013年以来,评级AAA的主体一直在同业存单的发行中占据主导地位;另外2016年起,评级AAA的主体发行的同业存单占比逐年增加,至2023年,AAA评级的主体发行的同业存单占比已高达92%。2024年AAA评级的主体发行的同业存单占比再度上升,达到93%。

综合发行主体和发行期限来看,大型银行的主要发行期限也集中在1年期上限。具体来看,国有大行和股份制商业银行1年期的同业存单占比分别为70.7%和73.8%,城市商业银行1年期的的占比为47.1%,农村商业银行1年期的占比为40.4%。

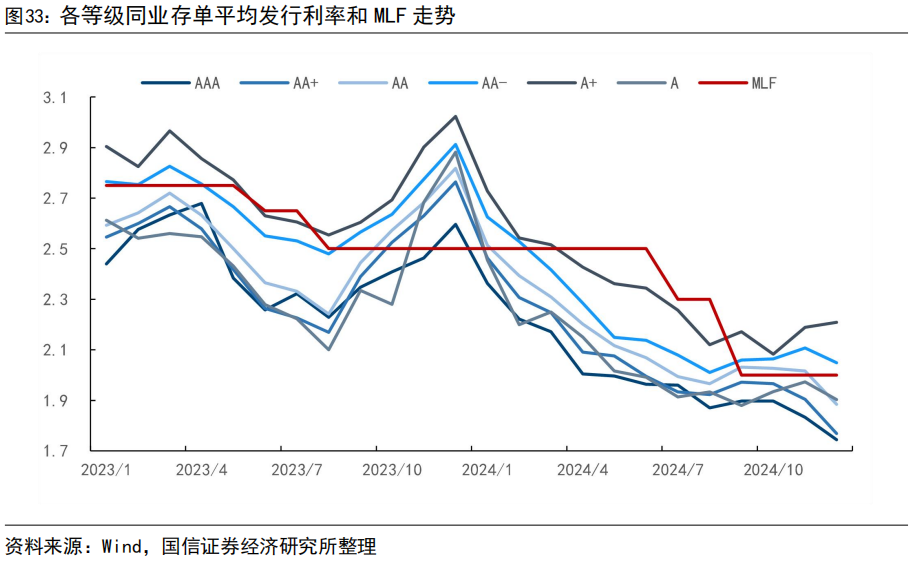

发行利率受MLF影响,也与期限和评级相关

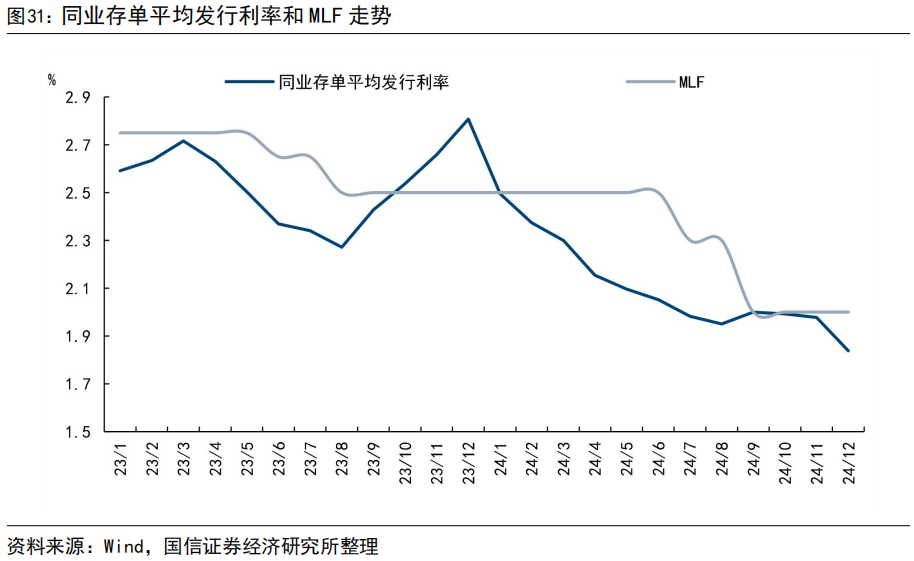

1. 同业存单发行利率与MLF利率存在相关关系

整体而言,同业存单发行利率与中期借贷便利(MLF)存在相关关系。在过去几年中,MLF是央行关键的货币政策工具,央行借助调整 MLF 利率,向市场传递货币政策的松紧信号。当 MLF 利率下调时,市场流动性趋于宽松,银行资金成本随之降低,进而使得同业存单的发行利率面临下行压力。以2023年和2024年为例,央行在这两年间多次下调 MLF利率,同业存单发行利率也随之降低。

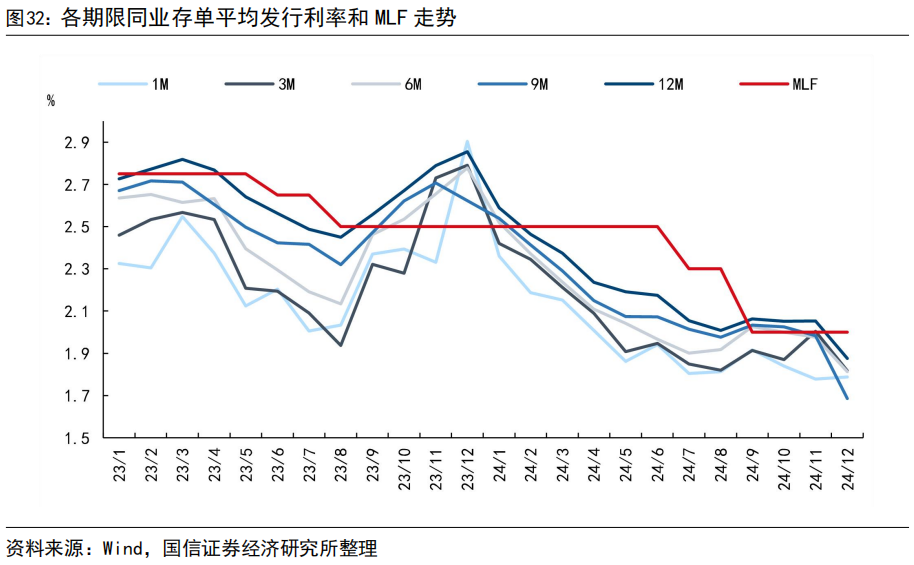

2. 发行期限越长,发行利率越高

同业存单的发行期限也是影响发行利率定价的主要因素,期限越长的同业存单的平均发行利率越高。2023年以来,发行期限在12M的同业存单月平均发行利率整体高于其他期限的同业存单,发行期限1M的同业存单月平均发行利率低于其他期限的同业存单。

3. 发行人中债隐含评级越低,发行利率越高

中债隐含评级越低的同业存单,平均发行利率会更高。2023年以来,不同中债隐含评级的同业存单月平均发行利率整体符合这一规律。中债隐含评级AAA的同业存单月均发行利率整体低于其他等级的同业存单发行利率,中债隐含评级A+的同业存单月均发行利率往往最高。但评级为A的同业存单并不符合这一规律,其平均发行利率明显低于其他评级的同业存单,这主要是因为A评级同业存单发行数量较少而且普遍为1-3月较短的期限。

五、同业存单二级交易特征

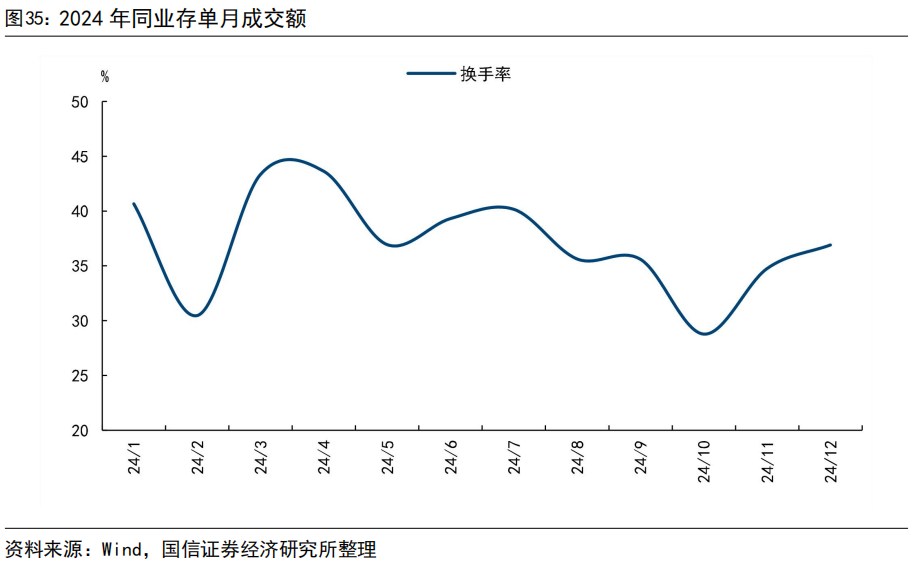

同业存单成交额和换手率较高

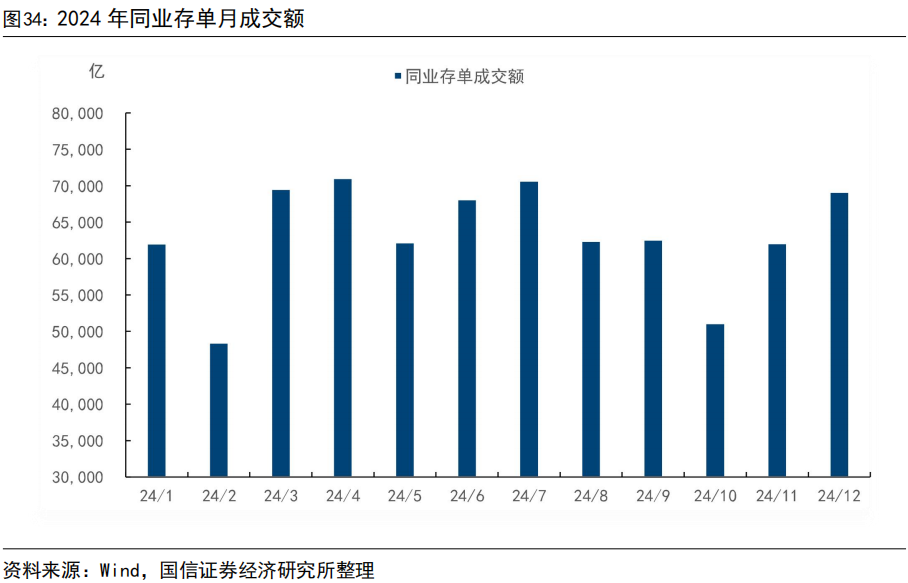

2024年同业存单成总交额约76万亿,年化换手率约4.4倍,年化成交额和换手率相较于其他债券品种都较高。

月频来看,2024年同业存单的月均成交额约为6.3万亿。具体来看,2月和10月成交量较小,仅有5万亿左右;4月和7月成交量较大,均略超7万亿。整体来看,成交额呈现波动趋势,3月、4月、6月、7月和12月是成交的高峰期,月成交额都在7万亿左右。

月频换手率方面,2024年同业存单年化换手率4.4倍,月均换手率约为37.2%。具体来看,2月和9月同业存单的换手率较低,在30%左右;3月和4月换手率较高,超过了43%。整体来看换手率的波动趋势和成交额较为相似,1月、3月、4月和7月是换手率的高峰期,均超过了40%。

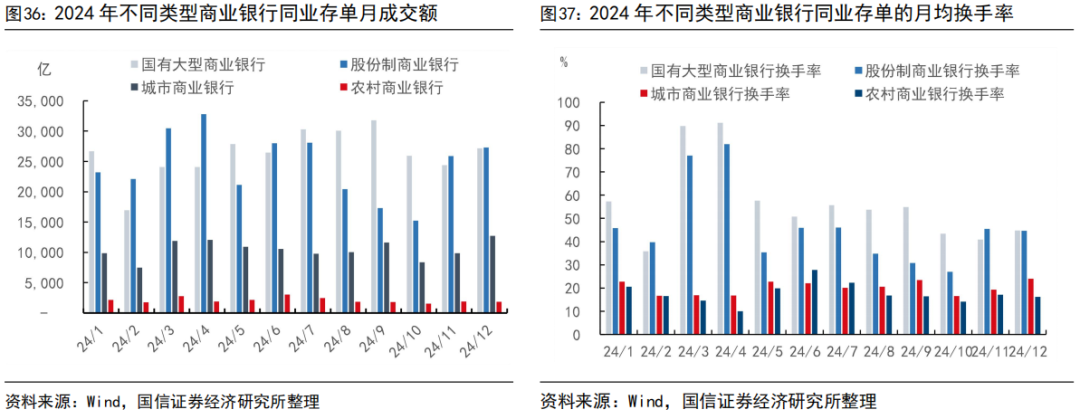

优质大型银行的同业存单流动性较好

分银行类型来看,国有大型商业银行和股份制银行的成交量和换手率远高于农商行和城商行。

具体来看,成交量方面,2024年国有大行的月均成交额为2.6万亿,2月成交额偏低仅有1.6万亿,9月成交额偏高有3.2万亿;股份行的月均成交额为2.4万亿,成交额高峰发生在3月、4月、6月、7月和12月;相对来说,城商行的月成交额较低,月均成交额约1.0万亿;农商行月成交额围绕2,000亿波动。

换手率方面,2024年国有大行的月均换手率为56.3%,略高于股份行的46.2%,远高于城商行的20.2%和17.7%。从月换手率的波动来看,国有大行的月换手率高峰出现在3月和4月,高达89.8%和91.2%;股份制商业银行的换手率高峰也在3月和4月,换手率分别为77.0%和81.9%。

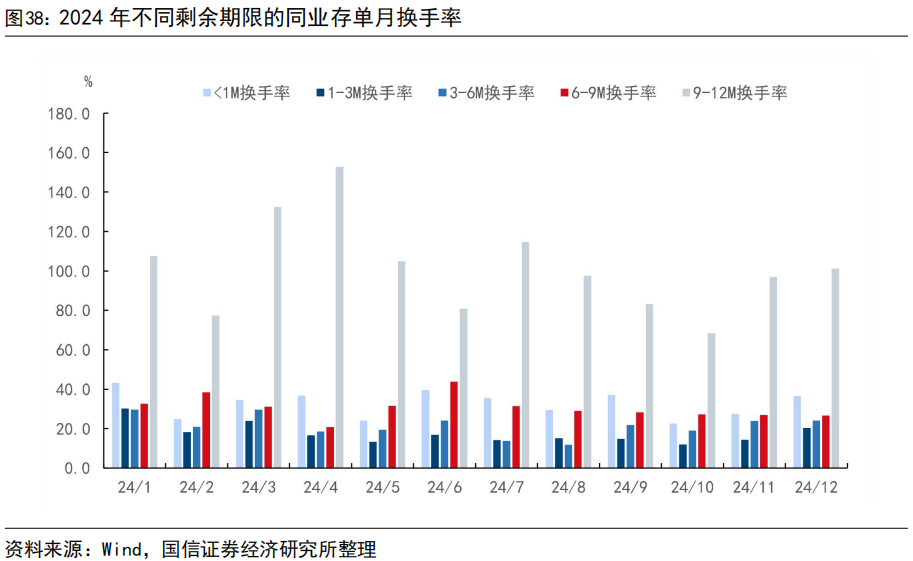

剩余期限较长的同业存单换手率较高

分剩余期限来看,剩余期限9M-12M的同业存单月换手率远高于其他剩余期限。2024年,剩余期限超过9个月的同业存单月均换手率高达101.5%,流动性极好,远高于其他期限的同业存单换手率。

六、同业存单投资者行为分析

非法人产品持有同业存单占比过半

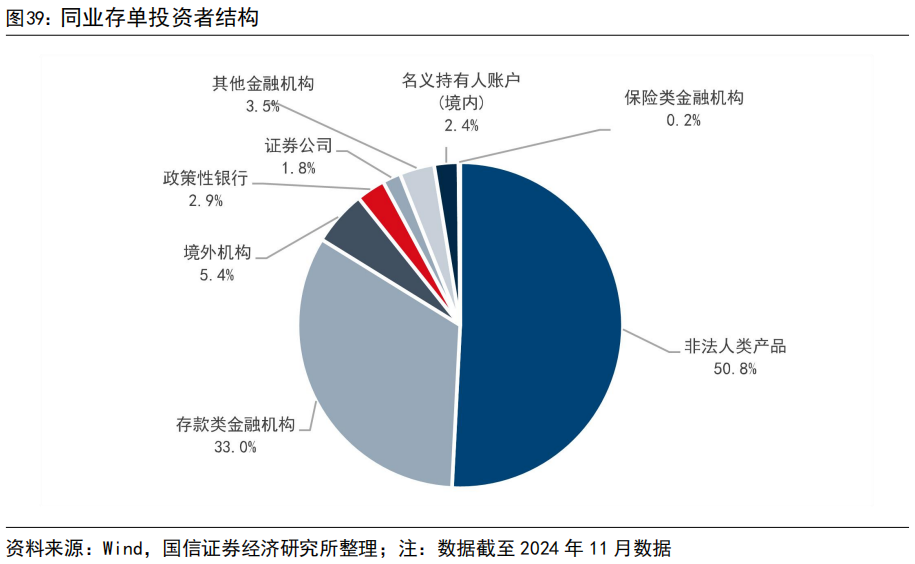

非法人产品、存款类金融机构和央行批准的境外机构持有超八成的同业存单。截至2024年11月,上清所公布的同业存单投资者中,非法人产品、存款类金融机构和央行批准的境外机构分别持有50.8%、33.0%和5.4%,合计占比超过八成。另外政策性银行、证券公司等其他投资者也持有部分同业存单。

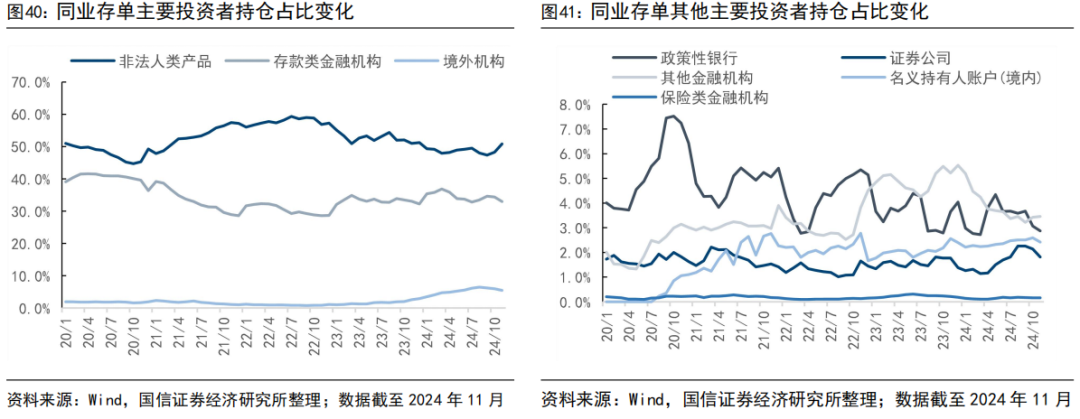

近年来境外机构持有的同业存单占比明显增加

2020年以来,主要投资者中,非法人类产品持有的同业存单占比整体先上后下,存款类金融机构持有的同业存单占比先下后上。另外,占比较小的投资者中,央行批准的境外机构持有同业存单大幅上升,政策银行持有的同业存单占比波动下行,其他金融机构持有的同业存单占比整体抬升。

具体来看,2020年1月,同业存单投资者中非法人产品持有规模占比51.0%,尔后震荡上行,至2022年9月到达最高点59.0%,随后波动下行至2024年11月末占比50.8%。

2020年1月,存款类金融机构持有同业存单占比为39.1%,随后开始震荡下行,至2021年末达到28.6%低点,近一年来小幅回升至2024年11月末占比33.0%。

2020年1月,央行批准的境外机构持有同业存单占比1.9%,随后小幅回落,至2022年9月央行批准的境外机构持有同业存单占比回落至0.8%低位后开始上升,到2024年11月占比达到5.4%。

2020年1月,政策银行持有同业存单占比4.0%,上升至2020年10月的7.5%后开始迅速回落,波动幅度较大,整体呈现下行趋势。

2020年1月,其他金融机构持有的同业存单占比2.0%,尔后震荡上行至2023年12月的最高点5.5%,但今年以来开始下行,2024年11月占比为3.5%。

2024年末公募基金持有的同业存单比例创新高

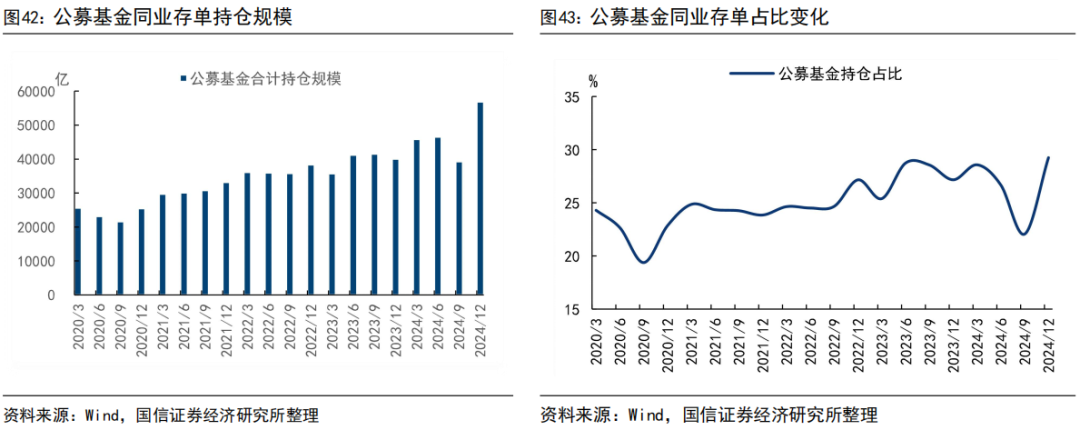

2020年以来,公募基金持有的同业存单规模整体呈波动上行态势。具体而言,2020年一季度末,公募基金持有的同业存单规模仅为2.6万亿,随后配置规模波动增长,截至2024年末,公募基金持持仓规模已达到5.7万亿,增长幅度超过两倍。

从占比情况来看,2020年以来,公募基金持有的同业存单在同业存单市场中的比例整体呈上升趋势。具体来看,2020年一季度末这一比例为24.3%,到2024年末已增长至29.3%。回顾期间的波动规律,2020年三季度和2024年三季度,公募基金的持仓比例均出现短暂下跌,但随后迅速反弹;在2021年至2023年期间,持仓比例呈现出波动上行的态势。

具体来看,货币基金是公募基金中配置同业存单的主力。截止2024年末,货币基金持有的同业存单在所有公募基金持仓中占比高达92.7%。从货币基金历史持仓变动来看,持有的同业存单规模整体呈现上行走势,持有的同业存单占整体规模的比重从2020年一季度末的21.2%波动上行至2024年末的27.1%,并在2020年三季度和2024年三季度,持仓比例也分别出现短暂下跌。

我们认为,2024年三季度公募基金减配同业存单的原因,主要有以下两点:首先,9月下旬权益市场出现“疯牛”行情,大量资金从固定收益类产品流出,尤其是类现金产品,相应的同业存单配置量及占比减少;其次,同业存单收益率下滑,资金分流至期限更长的债券品种上,配置同业存单资金被分流。

然后2024年四季度,公募基金持有的同业存单比例创新高也是两方面原因:一方面四季度权益市场表现偏弱,资金再次流向固定收益类资产,包括同业存单;另一方面,12月非银同业存款纳入自律管理,非银同业存款套利空间压缩,公募基金寻找替代资产,同业存单的吸引力因此增强。

七、风险提示

1. 同业存单政策发生调整;

2. 货币政策大幅变化;

(转自:债文新说)股市配资平台

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP