热点资讯

热点资讯2024股票配资前三 央行的缩表

]article_adlist-->2024股票配资前三

摘要

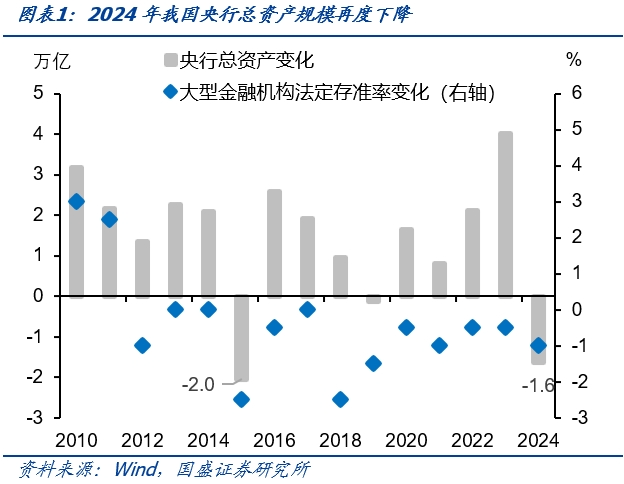

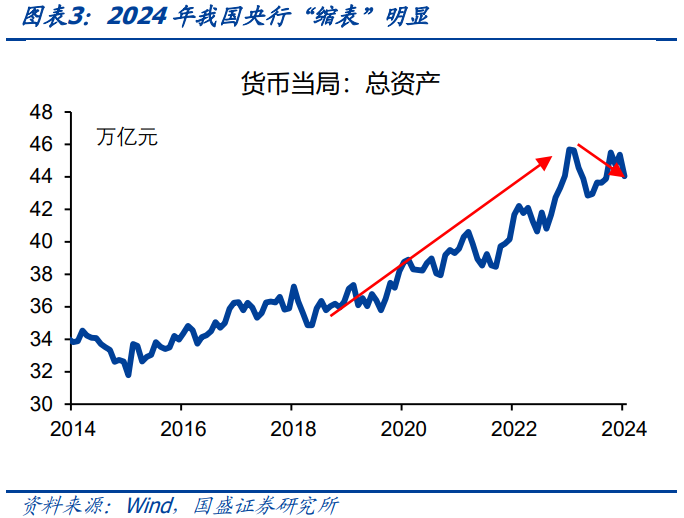

2024年央行资产规模收缩。2024年,我国央行资产负债表规模出现收缩,全年总资产规模从45.7万亿下降至44.1万亿,累计减少1.6万亿,这是2016年以来央行资产规模减少最多的一年。但同时,2015年法定存款准备金调降幅度为2.5个百分点,2024年仅有1个百分点。2024年央行缩表主要在两个阶段,一个是1月至4月,总资产从45.6万亿下降至42.8万亿,另一个是9月至12月,总资产从45.5万亿下降至44.0万亿。与央行缩表伴随的是,资金价格持续高于政策利率,显示央行整体对流动性保持了审慎的态度。

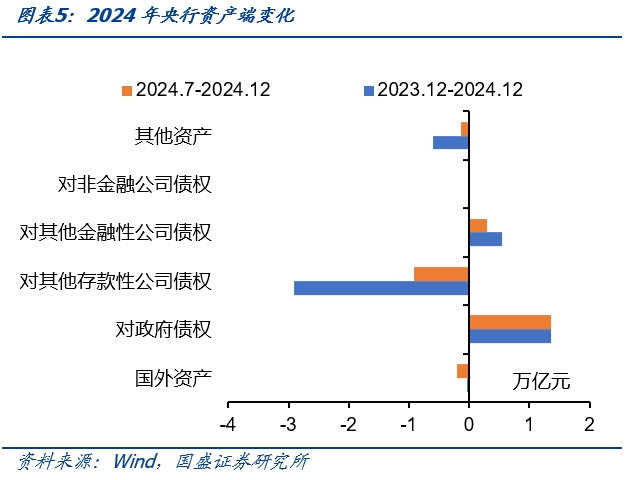

从资产项来看,由于MLF、PSL等规模收缩,对其他存款性公司债权规模收缩是央行缩表的主要原因,对应的负债端是基础货币的减少。央行资产负债表的收缩,需要在其各分项中体现,而央行资产负债表不同的分项,反映着不同的货币政策工具,具有不同的含义。从资产端看,2024年央行缩表主要是由于对其他存款性公司债权减少,2024年全年减少2.9万亿,其中MLF减少2.0万亿,PSL减少0.9万亿,其余分项有增有减,总体平衡。而在负债端,对应的是基础货币的收缩,2024年,基础货币减少2.1万亿,主要是存款准备金减少,央行报表中其他存款性公司存款规模下降35101亿元。从2024年央行分项变化可以看到,缩表原因主要是央行投放减少,导致存准率下降,形成资产和负债规模双缩。

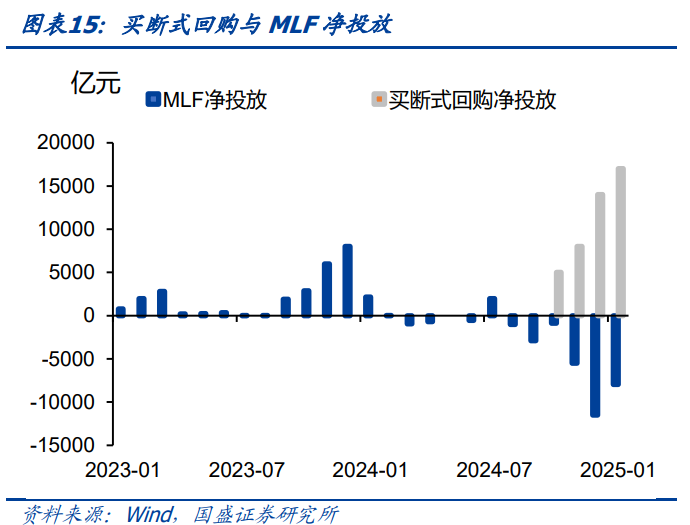

需要说明的是,四季度以来买断式回购替代了MLF资金投放功能,但目前看并未入表,这是央行资产规模收缩的重要原因。10月开始,央行推出买断式回购,10月至12月累计操作2.7万亿。伴随的是MLF余额从6.9万亿下降至5.1万亿,累计减少1.79万亿。按此前《金融时报》表述,买断式回购过程中,债券资产过户但不出表,央行资产方增加对一级交易商债权。但事实上,2024年10月到12月,央行对其他存款性公司债权减少1.8万亿。因此,从央行资产负债表变化来看,买断式回购并未进入央行资产负债表。这意味着买断式回购替代MLF,但买断式回购并未入表,导致央行资产负债表规模明显收缩。

买断式回购如果没入表,其影响可能并不能简单的归于会计上的变化,负债端对应准备金的减少对流动性的影响是直接的。买断式回购未能入表导致央行对其他存款性公司债权下降,对应的是负债端基础货币和存款准备金的减少。2024年基础货币减少2.1万亿,特别是买断式回购实施后的4季度,基础货币减少1.1万亿。其中4季度银行存款准备金减少约1.5万亿。如果买断式回购不如表,那么可能导致央行对银行债权减少,进而导致基础货币和存款准备金减少,从央行报表来看,会产生货币回笼的作用。虽然对于实际的操作我们并不确定,但从报表来看,买断式回购不入表可能导致银行可用资金减少。而具体的操作有待央行进一步披露信息。

2025年货币政策将继续宽松。2025年预计央行继续用多种工具实现货币宽松。预计存款准备金率会进一步下调。目前,大型银行和中小型银行存款准备金率分别为9.5%和6.5%,依然有进一步下调空间。国债净买入和买断式逆回购将逐渐替代MLF来投放中长期货币。如果M2增速维持目前7.3%的年度增速水平,假设央行降准0.5个百分点,则每年需要投放2.6万亿元的基础货币。这可能更依赖国债买卖和买断式回购等工具。再考虑到存量MLF等置换,国债买卖和买断式回购需投放规模更大。

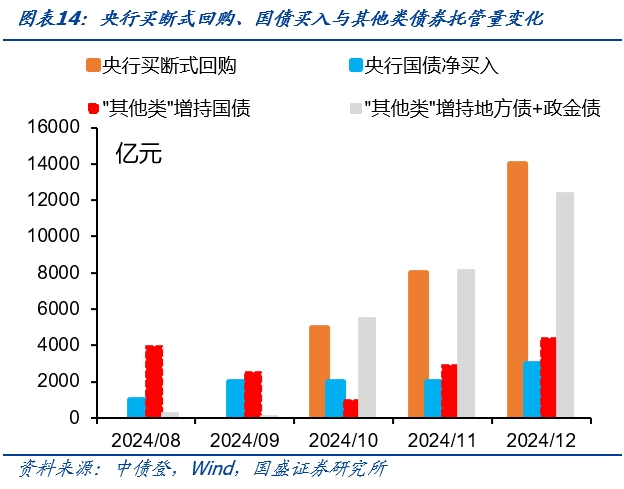

但如果买断式回购继续大幅放量且不入表,那么2025年央行依然存在缩表压力。2024年10-12月,央行公告,开展27000亿元买断式逆回购操作,开展7000亿元国债买入操作,而MLF缩量续作17890亿元,而同期的央行资产负债表中对其他存款性公司债权缩量17823亿元,而对政府债权仅增加6168亿元,表明央行通过买断式逆回购而过户的一级交易商的债券并未计入央行资产负债表。如果2025年延续这种操作模式,2025年央行存在继续缩表的压力。

风险提示:货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差。

2024年,我国央行资产负债表规模出现收缩,全年总资产规模从45.7万亿下降至44.1万亿,累计减少1.6万亿,这是2015年以来央行资产规模减少做多的一年。但同时,2015年法定存款准备金调降幅度为2.5个百分点,2024年仅有1个百分点。2024年央行缩表主要在两个阶段,一个是1月至4月,总资产从45.6万亿下降至42.8万亿,另一个是9月至12月,总资产从45.5万亿下降至44.1万亿。与央行缩表伴随的是,资金价格持续高于政策利率,显示央行整体对流动性保持了审慎的态度。

那么如何理解我国2024年央行缩表的原因和方式,以及后续影响如何呢,2025年央行是否会继续缩表呢?本文尝试通过对央行资产负债变化的拆借进行分析。

1.哪些分项导致了缩表?

央行资产负债表的收缩,需要在其各分项中体现,而央行资产负债表不同的分项,反映着不同的货币政策工具,具有不同的含义。因而观察分项的变化,能够看到央行的货币政策取向。

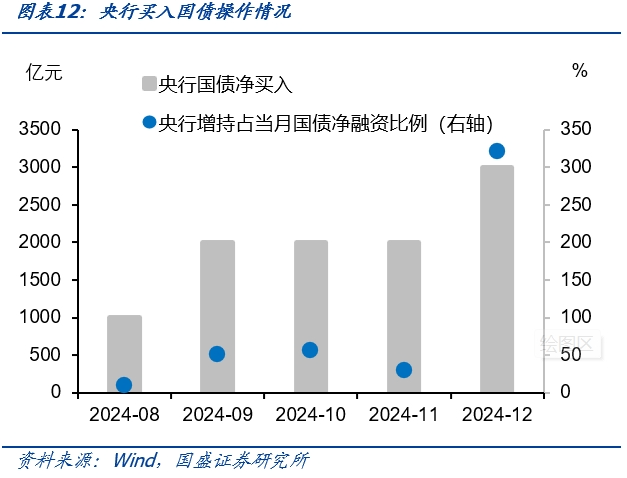

从资产端来看,央行缩表主要反映在对其他存款性公司债权方面。2024年,央行对其他存款性公司债权规模减少2.9万亿元,收缩幅度超过了央行总资产的收缩幅度,能够提供央行缩表的全部解释。而由于央行在2024年开启了国债买卖,对政府债券明显增加,2024年央行对政府债权累计增加1.4万亿。

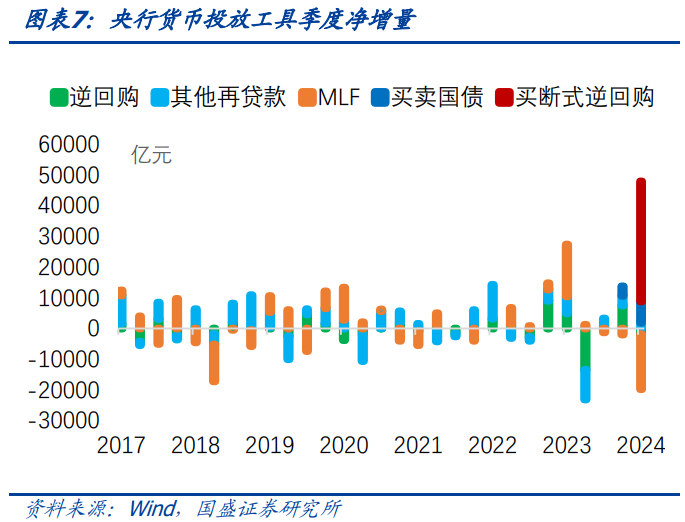

央行对其他存款性公司债权减少主要由于MLF、PSL等工具规模的收缩。2024年全年,MLF余额减少1.99万亿元,而2021-2023年MLF余额年度增量分别为-6000、0、25250亿元。一方面,MLF操作利率不再作为政策利率。2024年6月19日陆家嘴金融论坛上,潘行长提出以7天期逆回购操作利率作为主要政策利率,淡化其他期限货币政策工具的利率,7月开始,MLF续作日期由此前的月中续作改为LPR颁布之后的月底,此前MLF利率向LPR传递的逻辑关系不再成立。另一方面,央行丰富了中长期基础货币投放的方式,8月开始,MLF持续减量续作,国债买卖和买断式逆回购逐渐成为央行投放中长期基础货币的主要方式。

结构性货币工具投放缩量约2800亿元。其中PSL缩量8883亿元,PSL贷款规模缩量,而2021-2023年,PSL年度增量分别为-4333、3511、994亿元。PSL贷款规模缩量,一方面是当前地产基建等相关的项目融资减少,另一方面是相比LPR,PSL贷款利率性价比有限,5年LPR与PSL利率的利差,由2022年底的190bp压缩至2024年三季度末的160bp。其他结构性货币工具的规模数据仅披露至2024年9月,其中支农支小再贷款、再贴现、煤炭清洁、科技创新再贷款前三季度分别新增393、-85、-632、-1691亿元,而全年看,其他结构性货币工具新增约6500亿元,预计四季度其他结构性货币工具有一定的投放。

此外,其他资产科目缩量5948亿元。2019年,时任央行调查统计司司长阮健弘曾解释“其他资产”主要包括一些杂项资产和应收暂付项目,这些项目会有不少季节性变动。一般认为,央行向其他金融机构注资等项目会被归类到该科目,例如2003年12月央行注资中行和建行导致该科目规模发生变动,同时,该科目可能与央行维持金融市场稳定有关,例如2019年5月的包商事件和2020年11月的永煤事件都曾导致该科目明显增长。2020-2023年,其他资产科目规模变动分别为1713、6005、7359、-8664亿元,该科目2023年规模持续收缩。

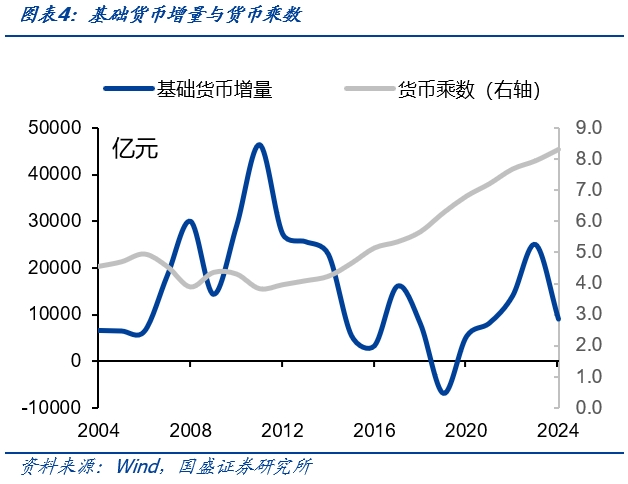

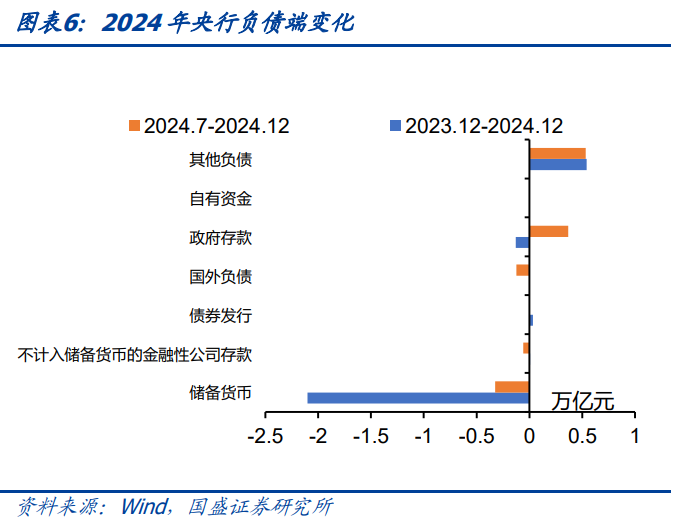

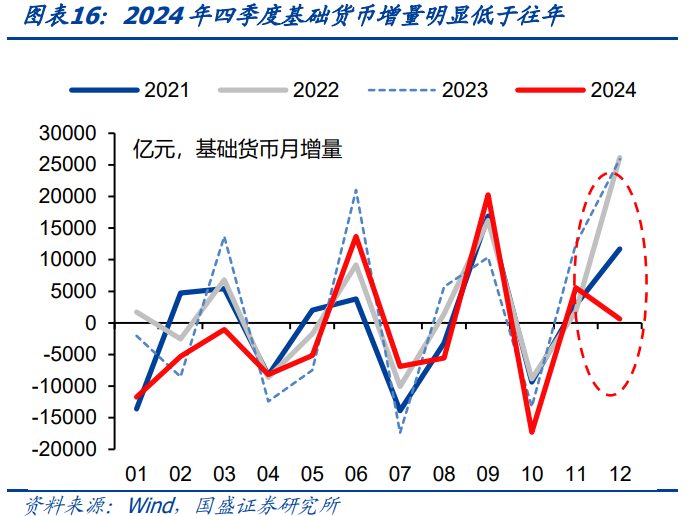

负债端来看,储备货币科目对应基础货币余额减少20997亿元。2024年,基础货币投放量减少20997亿元,分结构来看货币发行(M0+商业银行库存现金)增加14641亿元,对应M0增量为14750亿元,而其他存款性公司存款规模下降35101亿元。

其他负债规模增加5421亿元。央行并未对其他负债科目进行过详细的解释,从历史走势变动来看,该科目或主要包括央行实施的公开市场正回购、金融机构以外汇形式缴纳的存款准备金、财务收入等。2022年上半年,该科目规模持续收窄11431亿元,我们预计与央行上缴利润用于留抵退税和增加对地方转移支付有关。2022年7月以来,该科目持续扩张,我们预计与央行投放逆回购、MLF等产生的利息收入,以及外汇投资的收入有关。

2.基础货币投放方式转变

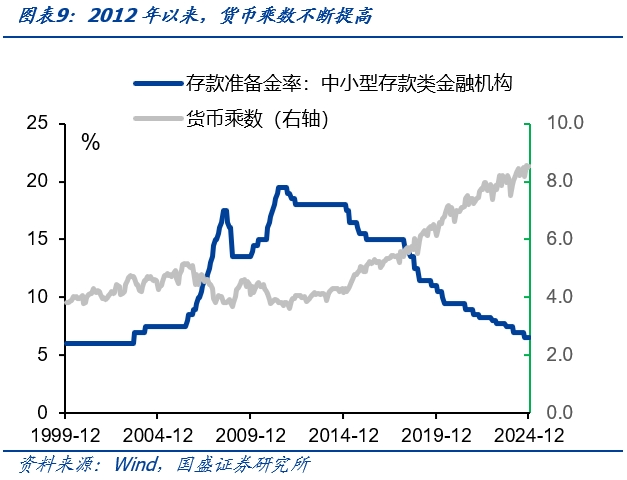

2024年中央经济工作会议提出“使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配”。要实现经济的持续增长,必要的货币和融资增长是必需的,央行通过货币政策操作工具来弥补货币投放缺口。商业银行由于信贷投放而产生对基础货币的需求,央行投放基础货币来满足商业银行的需求,2024年之前,我国央行通过“降准”和“扩表”相结合的方式来满足经济活动中的货币需求缺口。虽然央行创设了多种政策工具投放基础货币,但2014年以来央行扩表的速度相比以前有所放缓,主要是同期央行可以通过调降存款准备金率提高货币乘数来扩大信用创造,期间中小银行存款准备金率从2014年的18%下降至2024年的6.5%。

这一模式下,我国央行“扩表”和“缩表”的含义与欧美央行并不相同。信用创造所需的货币需求,既可以通过“扩表”(增加对政府债权、对其他存款性金融机构债权)以扩大基础货币去满足,也可以通过“缩表”(对应降准)以扩大货币乘数去满足,在央行当前的基础货币投放方式下,买断式逆回购操作不计入央行资产负债表,央行通过买断式逆回购操作置换MLF来投放流动性,央行资产负债表也是收缩的。

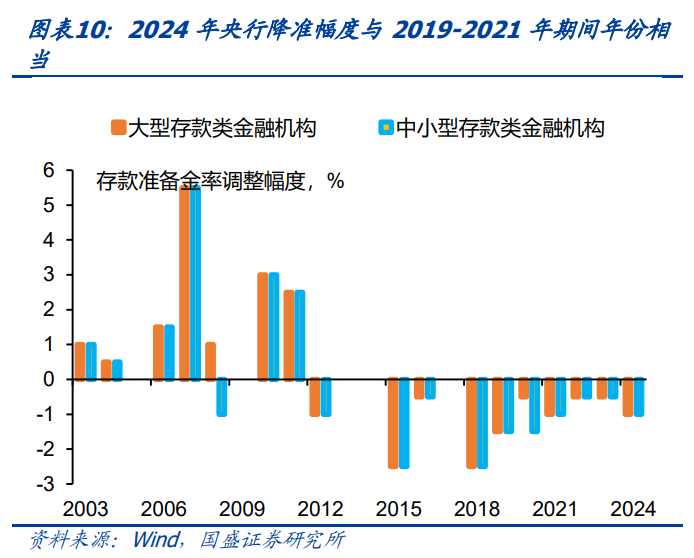

2024年,我国大型银行和中小型银行存款准备金率均调降1.0个百分点,调降幅度与2019-2021年相当,但这些年份,存款准备金率的下降并未带来央行整体的缩表,2024年央行缩表更多与央行的货币投放方式的创新有关。

2024年,央行在投放流动性的同时出现了缩表,背后是央行对货币总量调控方式的转变:一方面,央行通过调降存款准备金率,扩大货币乘数,从而释放商业银行在央行的存款准备金,使得基础货币的投放量减少。另一方面,国债买卖和买断式逆回购逐渐替代MLF,成为央行投放流动性的工具,而买断式逆回购并不计入央行的资产负债表。

2024年8月以来,央行分别创设了国债买卖、买断式逆回购等公开市场业务工具来投放流动性:

国债买卖(2024年8月创设):从全球范围来看,央行买入国债投放基础货币是主流范式,而由于我国债券市场深度不足,国债净融资量难以支撑每年的基础货币投放,我国陆续经历了再贷款、外汇占款、MLF等工具投放基础货币的形式。2024年债券市场国债、地方债净融资规模分别为4.5、6.8万亿元,而2024年基础货币年度增量约为9084亿元,2020-2023年我国基础货币年均增量分别为5345、8228、13999、25068亿元,我国债券市场深度拓宽为通过国债来投放基础货币,提供了必要的条件。2024年8月,通过买入国债来投放基础货币正式落地。

会计处理上,央行买卖国债,“过户且出表”,净买入国债将导致央行资产负债表中对中央政府债权科目增加。

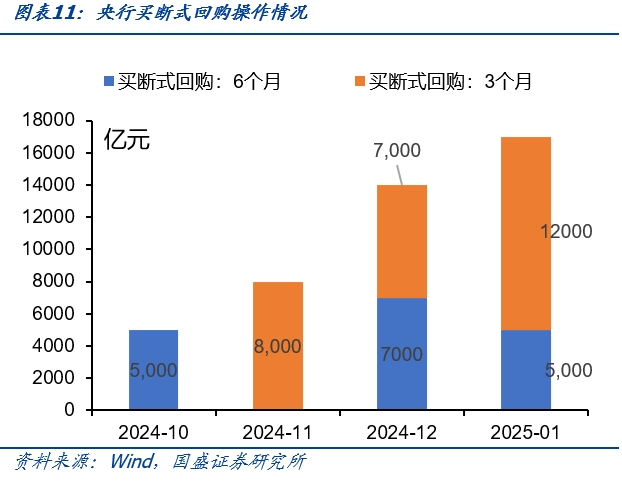

买断式逆回购(2024年10月创设):央行买断式逆回购指央行购买一级交易商的债券,并约定在未来某一日期将债券卖回给一级交易商,为央行投放基础货币的创新方式,买断式逆回购采取固定数量、利率招标、多重价位招标。国际主流的回购模式都是买断式,而非质押式。

会计处理上,央行通过买断式逆回购投放流动性时,债券从一级交易商(正回购方)过户至央行(逆回购方),回购期内逆回购方可对债券进行处置。可能是央行默许不会在回购期内卖出债券,目前而言,会计处理上,央行买断式逆回购中,债券“过户”但并不“出表”,央行并不将买断式逆回购的债券计入资产负债表,同时,也未计入对其他存款性公司债权。目前而言,央行每月买断式逆回购的规模大于国债净买入,不同于公开市场中的普通的逆回购操作的每日披露,央行仅每月披露买断式逆回购规模。从债券托管数据中“其他”类的托管数据,我们可以推测央行持有债券情况,2024年8月之后“其他”类债券持有量中的国债持有量显著上升,而2024年10月之后“其他”类债券持有量中地方政府债持有量显著上升,根据买断式回购和国债净买入的规模来推测,央行开展买断式逆回购操作的标的主要是地方债和政金债等。

需要说明的是,买断式回购替换了MLF资金投放功能,但目前看并未入表,是央行资产规模收缩的重要原因。2024年10月开始,央行推出买断式回购,10月至12月累计操作2.7万亿。伴随的是MLF余额从2024年9月6.9万亿下降至2024年12月的5.1万亿,累计减少1.79万亿。按此前《金融时报》表述,买断式回购过程中,债券资产过户但不出表,央行资产方增加对一级交易商债权。但事实上,2024年10月到12月,央行对其他存款性公司债权减少1.8万亿。因此,从央行资产负债表变化来看,买断式回购并未进入央行资产负债表。这意味着买断式回购替代MLF,但买断式回购并未入表,导致央行资产负债表规模明显收缩。

但这可能并不能简单的归于会计上的变化,因为资产端的变化直接会影响负债端的变化,进而带来流动性的变化。买断式回购未能入表导致央行对其他存款性公司债权下降,对应的是负债端基础货币和存款准备金的减少。2024年基础货币减少2.1万亿,特别是买断式回购实施后的4季度,基础货币减少1.1万亿。其中4季度银行存款准备金减少约1.5万亿。如果买断式回购不入表,那么可能导致央行对银行债权减少,进而导致基础货币和存款准备金减少,从央行报表来看,会产生货币回笼的作用。虽然对于实际的操作我们并不确定,但从报表来看,买断式回购不入表可能导致银行可用资金减少。

3.对货币政策展望

我们认为, 2025年的央行基础货币投放的操作风格,可能是2024年央行基础货币投放的风格的延续,央行继续买入国债以投放基础货币,买断式逆回购置换MLF可能延续,同时央行可能进一步调降存款准备金率,整体而言,央行对其他存款性公司债权和储备货币规模可能进一步收缩。

首先,预计存款准备金率会进一步下调,但未来降准空间或在减少。目前,大型银行和中小型银行存款准备金率分别为9.5%和6.5%,金融机构加权平均存款准备金率约为6.6%。参考央行近年的降准公告中经常提及的“不含已执行5%存款准备金率的金融机构”,5%可能是存款准备金率的阶段性下限,那么对中小型银行而言,目前仍有150bp的降准空间。从外部来看,与其他发达经济体相比,当前我国金融机构加权平均存款准备金率接近5%-6%的下限,我们的准备金率调整空间可能在减少。

这意味着,未来要满足货币需求,通过降准来提升货币乘数的空间将越来越小,对央行“扩表”投放基础货币的依赖程度将会变得更高。

其次,国债净买入和买断式逆回购将逐渐替代MLF来投放中长期货币。

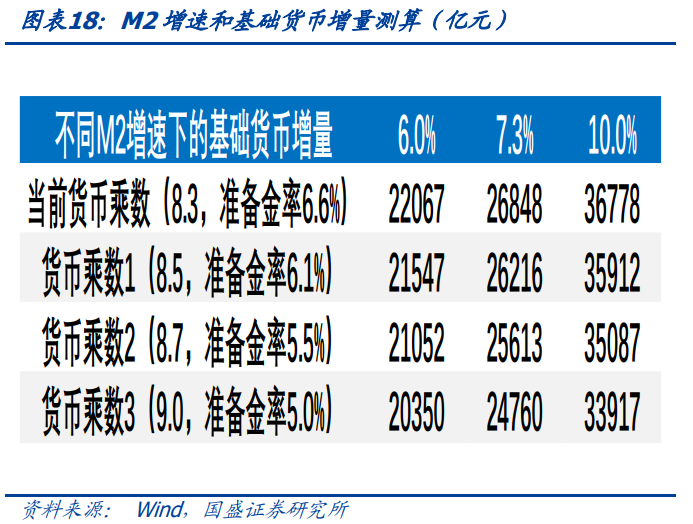

增量视角看,投放基础货币占国债净融资的32.5%。2024年M2年度存量约为305万亿元,而M2年度增速约为7.3%,当前加权存款准备金率6.6%对应货币乘数为8.3,而5%的存款准备金隐性下限对应的货币乘数上限约为9.0。中性场景下,M2增速维持目前7.3%的年度增速水平,假设央行降准0.5个百分点,则每年需要投放2.6万亿元的基础货币;乐观场景下,M2增速回升至10.0%(2023年以前的水平),且央行降准1.0个百分点,那么每年需要投放3.5万亿元基础货币;悲观场景下,M2增速进一步下行至6.0%,且央行全年降准1.5个百分点,那么每年需要投放2.0万亿元基础货币。根据我们的测算,2025年国债净融资规模约为8万亿元,那么中性场景下,需投放的基础货币占国债净融资的32.5%。

存量视角看,买断式逆回购置换MLF将持续。目前而言,买断式逆回购和国债买卖的置换,主要集中在MLF这一总量型的货币政策工具上。存量来看,2024年底央行对其他存款性公司债权规模为15.6万亿元,其中MLF余额为50890亿元,占比32.5%。2025年1月,央行暂停买入国债,而MLF缩量续作7950亿元,同时央行开展了17000亿元买断式逆回购操作,据此,我们推测置换存量货币政策工具可能更多的是通过买断式逆回购来完成,而国债、地方政府债、政策性金融债等均可作为买断式逆回购的标的券,市场深度足够完成MLF存量置换,2024年9月份以来MLF余额下降28750亿元,存量规模下降约40%。

买断式逆回购不入表,对其他存款性金融机构债权或持续收缩。2024年10-12月,央行公告,开展27000亿元买断式逆回购操作,开展7000亿元国债买入操作,而MLF缩量续作17890亿元,而同期的央行资产负债表中对其他存款性公司债权缩量17823亿元,而对政府债权仅增加6168亿元,表明央行通过买断式逆回购而过户的一级交易商的债券并未计入央行资产负债表。2025年买断式逆回购置换MLF或延续,央行对其他存款性金融机构债权或持续收缩。

风险提示

货币政策超预期:基础货币投放方式仍在持续创新中,历史经验与未来实际情况可能存在偏差

对相关公开政策理解有误:本文基于公开政策分析,可能与政策真实意图存在偏差

数据误差:理论测算与实际结果可能存在偏差

(转自:债文新说)2024股票配资前三

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP